19

Mar 2026

10 Forgotten Countries Where Unexploited Real Estate Potential Will Surprise GDP (2026 Edition)

By Sir Felix Modebe B.Sc., M.Sc., MBA, FRICS, CCIM, KSJI

Visionary Founder-Leader | N3 CAPITAL AFRICA

Strategic Intelligence: High-Growth Secondary Markets Offering First-Mover Advantages for Corporate Expansion

African commercial real estate investment concentrates in established markets (South Africa, Kenya, Nigeria, Ghana, Morocco), creating opportunity cost as institutional capital overlooks secondary markets demonstrating superior growth trajectories, improving infrastructure, and compelling entry valuations. This intelligence report identifies 10 “forgotten countries” where unexploited real estate potential represents forward indicators of accelerating GDP growth and institutional investment opportunities through 2030.

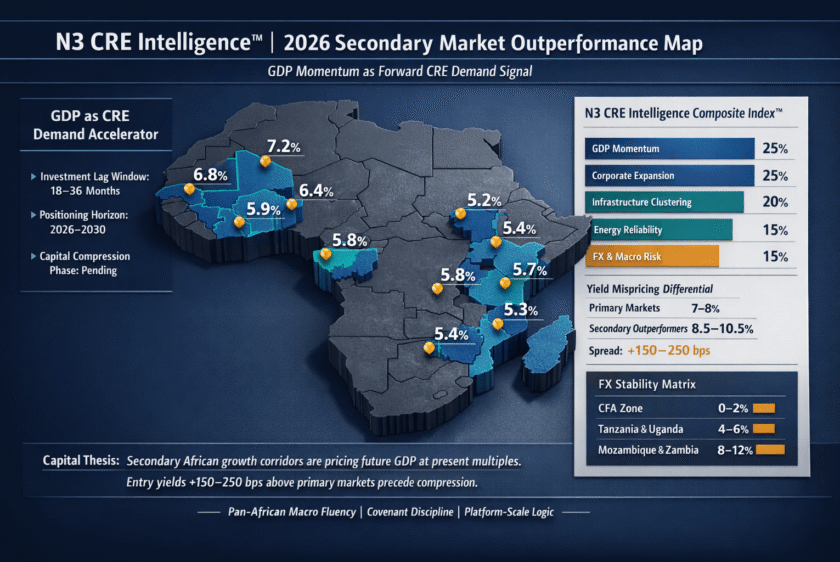

The Forgotten Countries Concept: GDP as CRE Demand Accelerator

GDP growth drives commercial real estate demand, but investment typically lags economic expansion by 18-36 months, creating opportunities for investors positioning ahead of capital market recognition. Forgotten countries share characteristics: 5-8% annual GDP growth (versus 3.8% Sub-Saharan average), improving regulatory frameworks, infrastructure investment upgrading power/logistics, and limited institutional capital creating pricing inefficiencies.

The Top 10 Outperformers with GDP Growth Rates:

- Côte d’Ivoire (7.2%): West Africa’s fastest growth, port modernization, cocoa processing, services expansion—$280M FMCG investment (2023-2025), 85-120 annual banking branches, office absorption 78-85% within 14 months

- Senegal (6.8%): Oil/gas discoveries, Dakar port expansion, technology emergence—88-92% grid reliability (West Africa’s best), TCP $0.13-0.15/kWh, CFA franc stability

- Tanzania (6.4%): Port infrastructure, mining expansion, East African gateway—Dar port capacity 10M→28M tons, 100+ annual banking branches, logistics absorption 8-11 months

- Mozambique (6.2%): Natural gas development, post-conflict recovery, regional logistics hub—$145M FMCG commitments, Maputo/Beira port modernization

- Benin (5.9%): Port-dependent trade, cotton processing, West African gateway positioning

- Uganda (5.8%): Oil production commencing, agricultural value-addition, EAC integration—5.4% annual urban growth, $180M telecommunications infrastructure

- Rwanda (5.7%): Technology hub, services concentration, regional HQ attraction—superior education, business-friendly regulations, franc stability 3-5% depreciation

- Zambia (5.4%): Copper recovery, debt restructuring completion, Southern African gateway

- Mali (5.3%): Gold sector expansion, agricultural modernization, Sahel connectivity

- Ethiopia (5.2%): Manufacturing recovery, 123M population, demographics (median age 19.5, 3.2% working-age growth)

N3 CRE Intelligence Composite Index: Five-Dimension Methodology

Dimension 1: GDP Growth Momentum (25%) – Growth acceleration trends, economic diversification, services/manufacturing expansion, FDI inflows

Dimension 2: Corporate Occupier Expansion (25%) – Banking branch openings (Côte d’Ivoire 145 new locations 2023-2024), FMCG manufacturing ($280M Côte d’Ivoire, $180M Tanzania), telecommunications infrastructure ($320M Tanzania, $380M Ethiopia), logistics warehouse development

Dimension 3: Infrastructure & Industrial Clustering (20%) – Power reliability (Senegal 88-92%, Tanzania 82-86%), port capacity (Dar 28M tons, Mombasa connectivity), telecommunications (Tanzania fiber 8,500km→24,000km), SEZ availability

Dimension 4: Energy Reliability & Cost Efficiency (15%) – TCP analysis: Senegal $0.13-0.15/kWh (most competitive), Côte d’Ivoire $0.16-0.19/kWh, Tanzania $0.17-0.21/kWh. Solar potential enabling 50-70% renewable penetration, comprehensive self-generation achieving $0.09-0.13/kWh

Dimension 5: FX & Macro-Risk (15%) – Currency stability (CFA countries 0-2% depreciation, Tanzania/Uganda 4-6%, Mozambique/Zambia 8-12%), inflation control, fiscal sustainability, political stability

Strategic Advantages for Corporate and Institutional Decision-Makers

Corporate expansion benefits: Labor costs 40-55% below Kenya/South Africa, real estate occupancy costs 40-60% below Lagos/Nairobi/Johannesburg, first-mover market leadership, regulatory incentives (tax holidays, expedited permitting). Example: Senegal office labor $12K-16K annually versus Nairobi $18K-26K with comparable education; Tanzania manufacturing $3,500-5,500 versus Kenya $6,000-9,000 with productivity-adjusted 25-35% cost advantage.

Institutional investment opportunities: Entry yields 150-250 bps above primary markets with superior growth trajectories, limited institutional competition creating pricing inefficiencies, government infrastructure investment supporting value appreciation, portfolio diversification reducing concentration risk. Market conditions: Senegal Grade-A office 450K sf supply (versus Nairobi 8M+ sf), 92-96% occupancy, $18-24/sf rents, 12-15 month absorption; Tanzania logistics pre-leasing 60-75% before completion, 8-11 month absorption, 8-11% annual rental growth.

Strategic imperative: 2026-2030 represents optimal positioning window ahead of broader institutional recognition and yield compression. Organizations maintaining exclusive primary market focus miss higher-growth opportunities offering 40-100% above Sub-Saharan GDP averages with compelling entry valuations and first-mover advantages defining competitive positioning for the decade ahead.