06

Mar 2026

Africa’s Next Wave of Urban Expansion, Real Estate Capital Formation & Growth Patterns (2026-2040) – Executive Summary

An N3 CAPITAL AFRICA Industry Research: Mark Mukhtar, Kenneth Themba, William Osuji, Leonard Kamau and Martha Koffi.

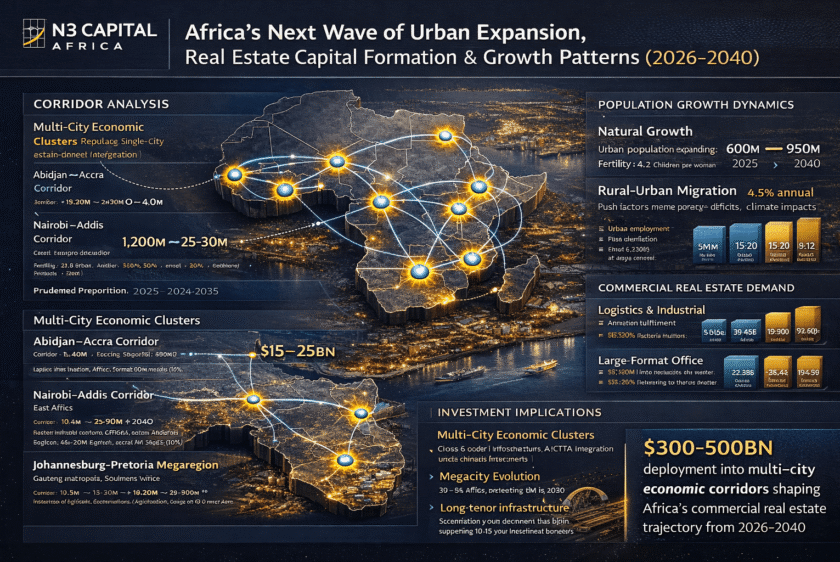

Africa stands at unprecedented urban transformation threshold—urban population accelerating from 600 million (2025) to 950 million (2040) to 1.5 billion (2050) representing fastest urbanization globally. This “next wave” fundamentally differs from historical patterns—characterized by mega-city formation (100+ cities exceeding 1M population by 2030 from 60 currently), multi-city economic clusters creating regional integration (Abidjan-Accra corridor, Nairobi-Addis corridor, Johannesburg-Pretoria megaregion), transit-oriented development enabling efficient mobility, logistics/commercial infrastructure supporting AfCFTA trade, and transit/energy/digital infrastructure forming backbone of competitive cities—creating $300-500 billion commercial real estate investment opportunity 2025-2040.

Multi-City Economic Clusters Replacing Single-City Dominance

Abidjan-Accra Corridor (West Africa): 600km coastal corridor linking Côte d’Ivoire capital (Abidjan 5.5M) and Ghana capital (Accra 3.5M) through 8-10 intermediate cities. Combined population: 15-20M current → 30-40M (2040). Economic integration: AfCFTA enabling duty-free trade, coastal highway improvements, port development (Abidjan, Tema, Takoradi), shared logistics infrastructure. Investment opportunity: $15-25B commercial real estate (logistics 40%, office 30%, retail 20%, residential 10%) supporting regional economic integration.

Nairobi-Addis Corridor (East Africa): 1,200km corridor linking Kenya capital (Nairobi 5M) and Ethiopia capital (Addis Ababa 5.5M). Combined population: 10.5M current → 25-30M (2040). Economic integration: EAC common market, LAPSSET corridor, highway/railway development, cross-border manufacturing (textiles, agriculture processing, automotive components). Investment opportunity: $20-35B commercial real estate supporting regional transformation accessing combined 170M EAC market.

Johannesburg-Pretoria Megaregion (Southern Africa): Gauteng province integrating Johannesburg (6M), Pretoria (3M), Ekurhuleni/East Rand (3.5M) into 12.5M megapolitan economy. Economic integration: Advanced—shared highways, Gautrain rapid transit, OR Tambo international airport, industrial clusters. Commercial real estate maturity: Most sophisticated African market—institutional ownership 40-50% Grade A stock, REIT platforms, transparent transactions. Investment opportunity: $40-60B deepening through densification, transit-oriented development, logistics expansion serving SADC regional trade.

Commercial Real Estate Demand Drivers

Logistics & Industrial: E-commerce fulfillment requiring $8-15B urban infrastructure serving growth from 8-12% penetration (2025) to 20-30% (2040). AfCFTA regional distribution requiring 2-3M sqm modern logistics space ($2-3B investment) supporting cross-border trade. Manufacturing renaissance requiring $25-40B industrial facilities supporting import substitution (pharmaceuticals, food processing, textiles, automotive components) and export-oriented production.

Large-Format Office: Financial services concentration requiring 5-10M sqm additional Grade A office 2025-2040 ($15-30B investment). Technology & innovation districts requiring 3-5M sqm office/flex space ($8-15B) supporting Africa’s digital economy. Professional services requiring 2-4M sqm ($6-12B).

Housing Development: Middle-class residential—urbanization creating 500M additional urban residents with 30-40% (150-200M) achieving middle-class status demanding formal housing. Supply gap: 15-25M units required 2025-2040 ($300-500B investment). Focus: Transit-oriented development, mixed-use precincts, affordable/workforce housing.

Infrastructure Requirements: Public transportation—metro/light rail, BRT, commuter rail requiring $80-120B continent-wide creating transit-oriented development opportunities. Energy infrastructure—mega-cities requiring 50-100 GW additional capacity ($100-150B investment). Buildings increasingly self-sufficient—rooftop solar, battery storage, microgrids. Energy-secure buildings commanding 15-25% rental premiums, 20-35% higher occupancy. Digital infrastructure—fiber connectivity, 5G networks, data centers requiring $25-40B supporting digital economy, smart city integration.

Population Threshold Significance

5 Million Population (Regional Hub Status): Current 15-20 cities → Projection 35-45 cities (2040). Commercial significance: Critical mass supporting institutional-quality office, modern logistics, data centers, healthcare facilities, retail—justifying $500M-2B commercial real estate investment per city.

10 Million Population (Global City Status): Current 5-8 cities → Projection 15-20 cities (2040). Commercial significance: Enabling mega-projects (100+ story towers, 1M+ sqm logistics complexes, 50MW+ data centers), institutional capital deployment ($5-10B per city), public-private partnerships (metro systems, airports, ports, special economic zones)—positioning global city status attracting multinational headquarters.

15 Million+ Threshold (Megacity Status): Current 3-5 cities (Lagos 15M+, Cairo 22M+, Kinshasa 17M+) → Projection 8-12 cities (2040). Commercial significance: Comprehensive infrastructure ($20-40B investment per city), diversified economy supporting multiple asset classes simultaneously, institutional ownership dominating (40-60% Grade A stock), mature property markets (transparent transactions, liquid exit opportunities).

Population Growth Dynamics

Natural Growth (Births – Deaths): Fertility 4.2 children per woman (declining toward 3.0-3.5 by 2040), life expectancy 65 years → 70 years (2040). Natural growth contribution: 1.5-2.0% annually urban population.

Rural-Urban Migration: Current rate 2.5-3.5% annually. Push factors: Rural poverty, service deficits, climate impacts. Pull factors: Urban employment, education access, healthcare services, lifestyle amenities. Migration contribution: 2.0-3.0% annually. Combined growth: 3.5-5.0% annually = doubling every 14-20 years.

Investment Implications: High growth creating sustained demand—commercial real estate absorption 2-4M sqm annually major cities, residential demand 500K-1M units annually, infrastructure investment $5-15B annually per megacity maintaining service levels despite population growth pressures.

Economic Indicators Framework

GDP Per Capita Thresholds: Lower-Middle Income ($1,000-4,000)—most African metros currently, emerging office demand, basic logistics, affordable housing priority. Upper-Middle Income ($4,000-12,000)—Johannesburg ($9,000), approaching Nairobi/Lagos/Accra (2030-2040), modern office towers, sophisticated logistics, lifestyle retail, middle-class housing. High Income ($12,000+)—potentially Lagos/Nairobi/Accra/Cairo megacity cores (2040+), trophy office, hyperscale logistics, luxury retail.

Employment & Formalization: Target 60-70% formalization (from current 40-60%) enabling formal lease contracts, credit access, mortgage lending supporting commercial real estate market depth. Sector diversification: Reducing commodity dependence toward services, manufacturing, knowledge economy creating resilient urban economies supporting sustained commercial real estate demand.

N3 Capital Africa Strategic Intelligence Platform

We provide comprehensive urban analytics: population growth modeling (tracking natural growth vs. rural-urban migration across 100+ African cities providing 5-15 year projections), economic fundamentals analysis (GDP per capita trends, employment rates, sector diversification, formalization depth), real estate market intelligence (supply-demand dynamics, rental rate trends, yield compression patterns, development pipeline monitoring), infrastructure assessment (transportation connectivity, power reliability, digital infrastructure, water/sanitation), regulatory environment (land tenure security, foreign ownership rules, tax frameworks, planning approvals)—enabling informed capital deployment avoiding speculative bubbles, oversupply risks.

Strategic Implications

Institutional Investors: Focus 70-80% capital mega-cities 5M+ population (proven fundamentals, institutional-quality assets, exit liquidity), allocate 20-30% emerging 3-5M cities (higher yields 12-16% vs. 8-12% mega-cities, growth potential, first-mover advantages), prioritize multi-city economic clusters capturing regional integration benefits, target transit-oriented development commanding 20-40% rental premiums.

Corporate Occupiers: Concentrate operations mega-cities accessing talent pools, consumer markets, infrastructure. Deploy satellite strategies balancing cost with productivity. Invest energy-secure facilities ensuring operational continuity. Secure strategic facilities through long-term leases (10-20 years) or build-to-suit avoiding supply-constrained markets.

Developers: Focus pre-leased development eliminating market absorption risk. Partner institutional investors providing 70-85% capital at lower cost. Prioritize ESG integration accessing cheaper financing, tenant premiums, valuation enhancement. Target quality deficit markets (Lagos, Nairobi, Accra 25-50% undersupply).

Africa’s next wave of urban expansion—600M → 1.5B urban residents creating 100+ cities exceeding 1M population, 35-45 cities surpassing 5M, 15-20 reaching 10M+—drives unprecedented commercial real estate investment opportunity ($300-500B 2025-2040) across logistics, office, residential, retail, data centers, healthcare. Multi-city economic clusters reshape traditional single-city dominance toward regional integration requiring cross-border infrastructure, shared logistics networks, coordinated planning. Success demands sophisticated urban analytics identifying growth corridors, economic fundamentals, infrastructure readiness—positioning N3 Capital Africa as essential intelligence platform guiding institutional capital deployment into Africa’s urban transformation.